Zneužití kreditní karty, kterou jste navíc nikdy nevlastnili, možná zní jako nesmysl. Ještě nedávno by něčemu podobnému těžko věřila i Adéla Jelínková. Když jí ovšem začaly chodit upomínky od úvěrové společnosti za nesplácení kreditní karty, musela začít řešit velice nepříjemné situace. Jak je to možné? A jak v takovém případě postupovat?

Víte, jak se bránit při zneužití kreditní karty? „Při první upomínce mě ani nenapadlo, že bych měla situaci nějak řešit. Mám sice úvěr u jedné menší společnosti, ale jde o půjčku na účet. Kreditní kartu jsem u ní nikdy neměla ani si ji neobjednala. Situaci jsem tak považovala za nedopatření. Když mi ale vzápětí přišla další upomínka a částka se vyšplhala na 35 tisíc korun, bylo mi jasné, že to nebude jen tak,“ vzpomíná mladá žena.

Nepříjemné zjištění

Adéla proto do firmy zavolala, aby ji na omyl upozornila. Měla ale smůlu. Úřednice ji pořádně ani nepustila ke slovu s tím, že po telefonu s ní podezření o zneužití kreditní karty nemůže řešit.

„Domluvila jsem si proto schůzku s poradkyní hned na druhý den a vzala jsem s sebou všechny upomínky. Věřila jsem, že poradkyni nedorozumění vysvětlím. Vůbec jsem ale nepochodila. Žena se mnou nediskutovala a postavila mě před hotovou věc – abych dluh zaplatila,“ vzpomíná Adéla.

„Prý mi zaslali kreditní kartu v souladu s obchodními podmínkami úvěrové smlouvy. A tak jsem se rozhodla obrátit se o pomoc na policii,“ líčí Adéla, která věřila, že je v právu.

Podání trestního oznámení

Na základě Adélina trestního oznámení policie začala hledat pravého pachatele. Začalo prověřování úvěrové kreditní karty, plateb u obchodníků, výběrů v bankomatech apod.

Po pár týdnech dali policisté mladé ženě zapravdu. Zjistili totiž, že pachatelkou je bývalá poštovní doručovatelka. Ta přiznala, že byla ve finanční tísni kvůli rozvodu, a tak situaci řešila podvodem, tedy zmíněným zneužitím úvěrové kreditní karty.

„Když mi doručovatelka měla doručit obálku s kreditní kartou, kterou mi poslala úvěrová společnost, u níž mám úvěr, nechala si ji a počkala, až přijde ke kreditní kartě PIN, aby ji aktivovala a mohla z ní vyčerpat veškerý limit. Pak kartu zničila a vyhodila,“ říká Adéla s tím, že bývalé doručovatelce teď hrozí vězení.

Co je ale horší, úvěrová společnost dluh stále po naší čtenářce vymáhá. „Byla jsem přesvědčena, že když policie našla pravého viníka, budu mít už od upomínek a dluhu pokoj. Upomínky mi ale chodí z úvěrové společnosti dál. Ba co víc, společnost mi už začala vyhrožovat dokonce i exekucí,“ říká zoufalá žena, která netuší, jak by se měla bránit.

Správné řešení

- Zoufalá žena se zašla poradit do bezplatné právní poradny. Tam jí vysvětlili, že pokud bývalá poštovní doručovatelka zneužila cizí platební úvěrovou kartu, měla by ji policie za to trestně stíhat.

- Adéla dále zjistila, že vzhledem k tomu, že se k ní kreditní karta vůbec nedostala a ani o ní nevěděla, nenese naprosto žádnou zodpovědnost za její zneužití třetí osobou. Naopak je odpovědnost za zneužití karty výhradně na finanční instituci, která poskytla finanční prostředky.

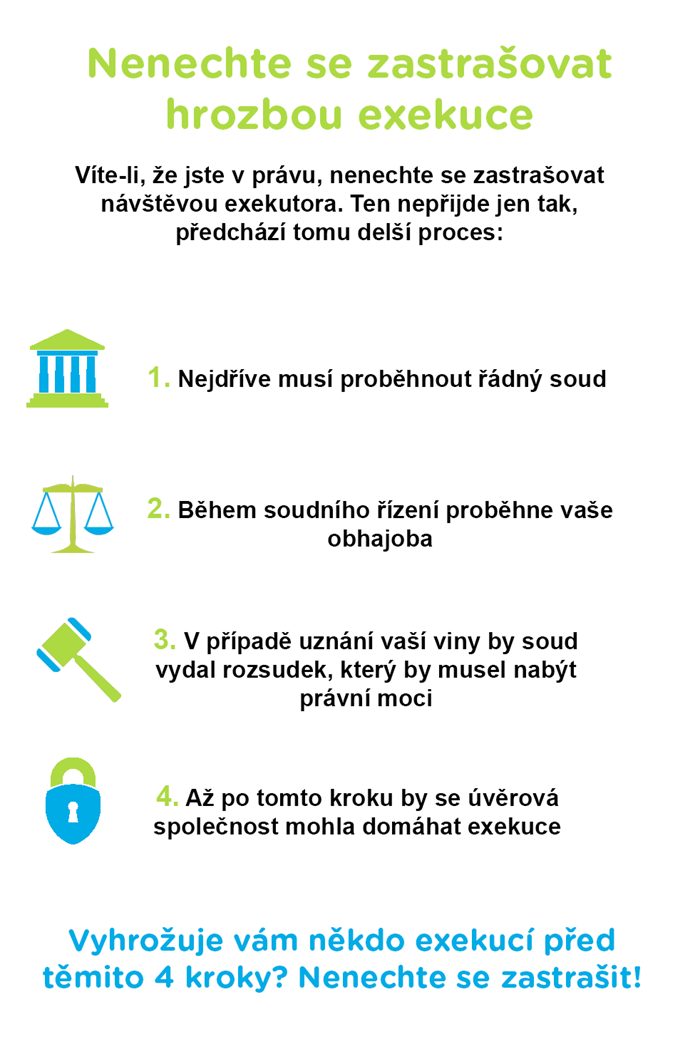

- V poradně Adélu dále ubezpečili, že hrozba exekucí, kterou obdržela, je v současné chvíli bezdůvodná – pokud by měla být reálná, musel by ve věci nejprve proběhnout řádný soud. V soudním řízení by Adéla dostala možnost se bránit a teprve tehdy, pokud by soud rozhodl ve prospěch úvěrové společnosti a rozsudek nabyl právní moci, by se úvěrová společnost mohla domáhat exekuce. Ze strany úvěrové společnosti se tedy jednalo o pouhý nátlak, kdy má ztrátové půjčky zaplatit bonitní klient místo skutečných pachatelů, přičemž takovému nátlaku není dobré podléhat.

- Na závěr mladé ženě v poradně doporučili, aby napsala do úvěrové společnosti doporučený dopis a informovala ji o zneužití úvěrové karty a zároveň ji upozornila, že žádnou kartu od ní nepřevzala, ale ani si ji nevyžádala. Takže jestli budou dále trvat na svém, že se obrátí na finančního arbitra.

Špatné řešení

- Když Adéle přišla z úvěrové společnosti výhrůžka o exekuci na její majetek, zašla ještě jednou do úvěrové společnosti. Tam se s ní ale o ničem nechtěli bavit, takže s nepořízenou odešla. I když za nic nemohla a kartu nikdy nepoužila, ze strachu před exekutorem raději dlužnou částku úvěrové společnosti zaplatila.

- jelikož se ale nezašla poradit s žádným odborníkem, netušila, že částku, kterou úvěrové společnosti zaplatila, vůbec platit nemusela. Nebyla totiž vůbec držitelkou kreditní karty a ani nijak neporušila povinnosti vyplývající z úvěrové smlouvy.

- Když se to pak náhodou dozvěděla, rozhodla se vymáhat škodu po pachatelce u soudu. Musela přitom zaplatit nemalý soudní poplatek a náklady na advokáta, a nakonec z pachatelky stejně nic nevymohla, protože byla po rozvodu úplně bez majetku.

Přečtěte si také naše rady, jakým chybám se vyhnout, když řešíte výpověď nájemní smlouvy pronajímatelem nebo tipy, jak předejít zadlužení našich dětí.