RPSN (Roční Procentní Sazba Nákladů) je souhrnné označení pro celkové roční náklady, které zaplatíte za půjčku. Díky RPSN můžete snadno porovnat výhodnost půjček s různou délkou splácení. RPSN se uvádí v procentech a jejím úkolem je spotřebitelům podat přesnou zprávu o tom, kolik bude jejich půjčka stát. Díky RPSN si můžete zvolit tu skutečně nejvýhodnější půjčku bez toho, abyste museli cokoli složitě dohledávat a přepočítávat. Jediné, co potřebujete vědět, je, jak RPSN funguje.

Pozor, více teorie o RPSN najdete v článku Co je RPSN. V tomto článku jsme pro vás připravili 3 příklady půjček s různou hodnotou RPSN. Seznámíme vás také s tím, jak vysoké může být RPSN u různých bank i nebankovních institucí. Obecně platí, že čím vyšší RPSN, tím dražší půjčka.

RPSN: Když definice nestačí

Protože definicí a teoretických článků o RPSN už vzniklo spousta, sepsali jsme pro vás 3 příklady, se kterými se můžete setkat v praxi. Díky tomu získáte o RPSN jasnou představu a až budete držet v ruce nabídky od konkrétních bank a nebankovních společností, budete umět vyhodnotit, která nabídka je nejvýhodnější a pro kterou půjčku se rozhodnout. A to i v případě, že různé půjčky v sobě zahrnují různě vysoké poplatky a jejich splácení bude různě dlouhé.

Pozor, uvést u půjčky RPSN je povinnost daná zákonem. RPSN musí být uvedeno přesně a správně. Platí, že čím je RPSN nižší, tím je nabídka výhodnější.

Situace 1: Žádné poplatky, nízké RPSN, splaceno do 1 roku

Možná jste se setkali s reklamou, která hlásala půjčky zdarma. U nižších vypůjčených částek tomu tak opravdu může být. Je ale velice nepravděpodobné, že by někdo poskytl půjčku vyšší než cca 15 až 20 000 Kč zdarma na delší období než 3 měsíce.

A jak vysoké tedy RPSN může v takovém případě být? Uveďme si příklad:

Pak Novotný si bere Půjčku 10+1 ve výši 30 000 Kč na opravu auta. S finančním asistentem Providentu se dohodli, že každý měsíc splatí 3 000 Kč. Splácet bude po dobu 11 měsíců. Platí tedy jen úrokovou sazbu, žádné další poplatky (za posouzení žádosti o půjčku, uzavření smlouvy, za vedení účtu atd.) mu Provident neúčtuje.

V takovém případě pan Novotný zaplatí celkem 33 000 Kč. Jeho roční úroková sazba bude 19,48 %, RPSN bude 21,31 %.

Situace 2: Výše RPSN, když do hry vstupují jednorázové náklady

Součástí zpracování žádosti o půjčku mohou být také poplatky za jednorázové administrativní náklady s poskytnutím půjčky (posouzení žádosti o půjčku, poplatek za uzavření smlouvy atd.). Například paní Kroutilová si u nejmenované společnosti vzala půjčku 20 000 Kč. Bude splácet 2 081 Kč měsíčně po dobu 12 měsíců. Jednorázové poplatky při sjednání půjčky jsou 999 Kč. Jak to bude v tomto případě?

Celkem paní Kroutilová splatí 25 966 Kč. Roční úroková sazba bude v tomto případě 42,00 %. RPSN činí 65,06 %. Pokud bude paní Kroutilová žádat o půjčku i v jiných bankách nebo nebankovních společnostech (bude žádat o stejnou částku i jinak dlouhou dobu splácení), bude moci na základě RPSN porovnat, která nabídka je nejvýhodnější.

TIP: Jak řešit těžké životní situace, které připomínají začarovaný kruh? A jak ve svém okolí poznat, jestli někdo nepotřebuje pomoct? Zjistíte v článku Neviditelní: Život nad propastí bez konce má řešení.

Situace 3: Když do RPSN mluví jednorázové i průběžné poplatky a splácení trvá déle než 12 měsíců

V tomto případě přichází na řadu složitý vzorec. Jak se RPSN počítá + celý vzorec najdete v našem blogovém článku Co je to RPSN a jak se počítá?

Pojďme k příkladu. Paní Soukupová si půjčila 120 000 Kč. Splácet bude 3 000 Kč po dobu 60 měsíců. Každý měsíc bude platit 80 Kč za vedení úvěrového účtu a správu úvěru. Za posouzení žádosti zaplatí 1 200 Kč. Celkově tedy zaplatí 180 000 Kč. Roční úrok bude v takovém případě 15,7145 %. RPSN je 18,71 %.

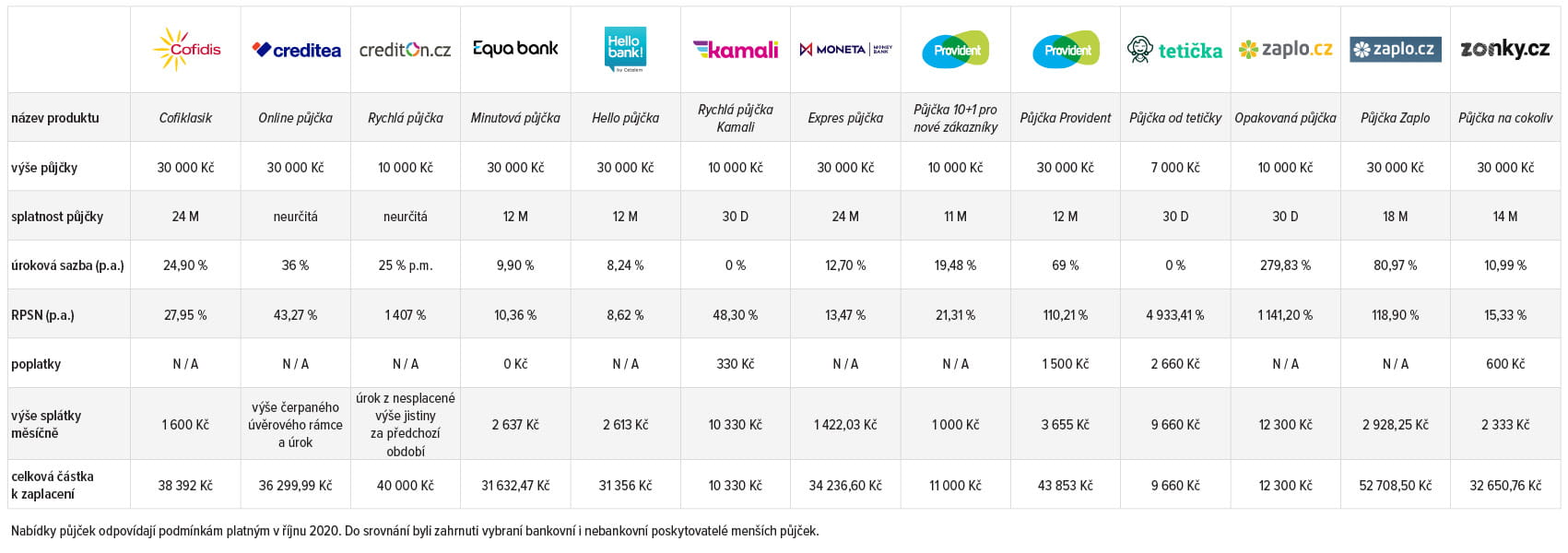

Srovnání půjček na českém trhu

Žádné RPSN a vynikající úrok? Pozor na skryté poplatky

Pokud je ve smlouvě pouze nízký přímo skvěle vypadající úrok a RPSN chybí, nikdy smlouvu nepodepisujte. Může jít o podvodnou nabídku s cílem vylákat z vaší peněženky vysoké částky za nejrůznější skryté poplatky. Navíc RPSN je ze zákona povinné uvést.

Může být RPSN podezřele nízké, nebo naopak příliš vysoké?

Čím nižší RPSN, tím lépe pro vás jako zákazníka. Někdy dokonce platí, že RPSN je rovno nule. Takovým příkladem je Provident Půjčka online při splacení do 30 dní nebo různé krátkodobé půjčky (například do výplaty). V takovém případě zákazník zaplatí přesně tolik, kolik si půjčí. Ani o korunu navíc.

Jasná hranice toho, kdy je RPSN příliš vysoké, bohužel neexistuje. Obecně platí, že čím kratší splácení zvolíte (pokud tedy nesáhnete po půjčce zdarma), tím vyšší RPSN může být. Záleží na konkrétní situaci. Uveďme si příklad:

- Pokud si půjčíte 2 000 Kč na 14 dní s tím, že splatit byste měli 2 340, přeplatíte jen 340 Kč, ale RPSN bude astronomických 5 894 % a roční úrok 443,21 %. V takovém případě se patrně nebudete orientovat podle čtyřciferného RPSN (pokud tedy neporovnáváte nabídky mezi sebou), ale podle toho, zda se vám zdá výše částky, kterou při splácení přeplatíte, příliš vysoká.

- Přeplacení půjčky o 340 Kč není tak vysoké. Pro zajímavost si ale uveďme, co by se stalo, pokud bychom údaje převedli na rok, tj. pokud by půjčka byla splácena v délce 12 měsíců. Výsledná částka, kterou bychom přeplatili, jen pak 24× větší, tedy astronomických 8 160 Kč.

TIP: Zapomenuté dluhy nikdy nespí, naopak tiše rostou. Zjistěte, jak si ověřit, že nejste na seznamu dlužníků.