Výběr správné půjčky může být složitý. Pokud ale víte, jaké údaje kontrolovat a porovnat, je to docela hračka. Jedním z nejdůležitějších údajů, který Vám ukáže náklady na půjčku, je tzv. RPSN. Zjistěte, co je RPSN a jak ho vypočítat.

Díky RPSN můžete snadno porovnat výhodnost půjček s různou délkou splácení. Nejrůznější reklamy často uvádí pouze úrokovou sazbu. Řídit se pouze podle úroků může být ovšem velmi nepřesné. Proč? Úroková sazba je procento vyjadřující zvýšení půjčené částky za konkrétní období. Představuje odměnu věřitele za zapůjčení finančních prostředků zákazníkovi. Většinou se uvádí roční (p. a.) úrok, je ale možné mít ve smlouvě úrok čtvrtletní (p. q.) nebo i měsíční (p. m.), což porovnávání údajů dělá trochu složitější.

Co je tedy to RPSN?

RPSN je zkratka pro Roční Procentní Sazbu Nákladů. V úvodu jsme se naučili, že úroková sazba se uvádí různá (roční, čtvrtletní, měsíční), u RPSN je údaj vždy roční, tedy p. a. Díky RPSN tak znáte přesné procento z dlužné částky, které zaplatíte za období jednoho roku včetně všech nákladů na danou půjčku. Pokud poskytovatel úvěru RPSN neuvede, je jím poskytnutý úvěr automaticky úročen diskontní sazbou ČNB, což je většinou pro zákazníka výrazně výhodnější.

TIP: Znáte všechny pojmy související s penězi a půjčkami? Otestujte se, jak jste na tom se svými znalostmi: Test finanční gramotnosti online aneb Tykáte si s penězi?

Kontrolujete úrok? Nezapomeňte na RPSN, které je důležitější

Úrok však ve většině případů není jediným nákladem, který musí zákazník za získání úvěru zaplatit. Někdy bývají účtovány i další částky ve formě různých poplatků. Tyto poplatky nejčastěji slouží k úhradě administrativních nákladů věřitele spojených s půjčkou, ale může jít také o skryté navyšování výnosu věřitele při zachování opticky nízké úrokové sazby. Pokud věřitel poskytuje rychlou půjčku, mohou být úrok i RPSN o to vyšší.

Všechny tyto částky, které se zákazník zavazuje uhradit ve smlouvě o úvěru, se však promítají do konečné sumy, kterou bude muset v rámci splácení úvěru zaplatit. V této souvislosti se někdy hovoří o „ceně úvěru“. Aby zákazník rychle získal konkrétní představu, platí zákon, že všechny náklady, které zákazník v rámci úvěru ponese, musí být zahrnuty do výpočtu RPSN.

RPSN: Jaké poplatky v sobě může zahrnovat

Jak jsme si už řekli, zatímco úroková sazba ukazuje pouze cenu vypůjčených peněz, RPSN zahrnuje veškeré náklady spojené s půjčkou či úvěrem. Do RPSN mohou být (kromě zmíněných úroků) jako náklady související s úvěrem zahrnuty například poplatky za:

- posouzení žádosti o úvěr,

- uzavření smlouvy,

- připsání úvěru na váš účet,

- správu úvěru,

- vedení úvěrového účtu,

- převod financí,,

- navýšení splátky,

- příjem splátek,

- pojištění schopnosti splácet atd.

Z toho jasně vyplývá, že procentuální údaj RPSN zákazníkovi řekne mnohem více než jen prostá úroková sazba, která může být jen jedním z nákladů na úvěr.

RPSN a úrok v praxi: Podívejte se na konkrétní příklady

Zjistěte, jak RPSN funguje v praxi. V článku RPSN: Příklady, jak může změnit celkovou cenu půjčky, jsme pro vás připravili 4 příklady konkrétních půjček s komentářem, díky kterým se vyznáte i ve své smlouvě o úvěru.

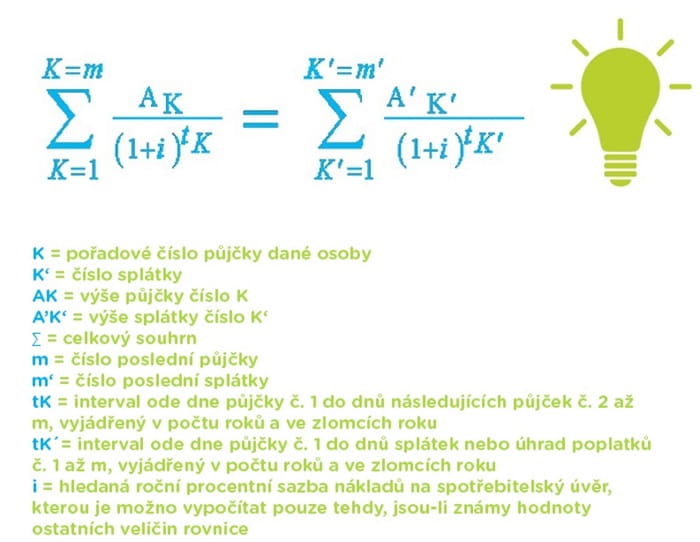

Výpočet RPSN + vzorec

Náklady za půjčku jsou uváděny ročně právě proto, aby si zákazník mohl snadno porovnat nabídky, které jsou jinak rozdílně dlouhé (2 roky, 3 roky atd.). To ovšem neznamená, že výši RPSN stačí vynásobit počtem let, na které si úvěr zvolíme. Jelikož za první rok už část půjčky splatíte, RPSN se bude v dalších letech počítat z nižší částky. Přesnou cenu půjčky vám tak sdělí poskytovatel půjčky ve splátkovém kalendáři.

Pro milovníky matematiky tu máme vzorec pro výpočet RPSN:

Přečtěte si i další užitečné informace, které vám pomohou orientovat se ve světě půjček a zvolit bezpečnou a férovou půjčku. V článku Splácení půjčky zjistíte, jak vysoké splátky ještě zvládnete a kde je hranice, kterou byste neměli pokoušet.